Article rédigé par Jan Nieuwenhuijs, publié à l’origine sur Gainesville Coins.

Dans une récente interview, la banque centrale néerlandaise (DNB) indique qu’elle a équilibré ses réserves d’or, par rapport au PIB, avec celles d’autres pays de la zone euro et hors d’Europe. Il s’agit d’une décision politique. En cas de crise financière, le prix de l’or montera en flèche et les réserves d’or officielles pourront être utilisées pour soutenir un nouvel étalon-or, selon la DNB. Ces déclarations confirment ce que j’ai écrit ces dernières années sur les banques centrales qui se sont préparées à un nouvel étalon-or international.

Une banque centrale dont l’objectif principal est de maintenir la stabilité des prix ne serait-elle pas mieux à même de remplir son mandat en communiquant que la monnaie qu’elle émet est fiable en toutes circonstances ? En affirmant que l’or sera la valeur refuge de choix en cas d’effondrement financier, la DNB avoue que sa propre monnaie (l’euro) ne résiste pas à toutes les tempêtes. Indirectement, la DNB encourage les gens à posséder de l’or pour se protéger des chocs financiers, ce qui rend plus probable la transition vers un système monétaire basé sur l’or.

Comment se préparer à un étalon-or ?

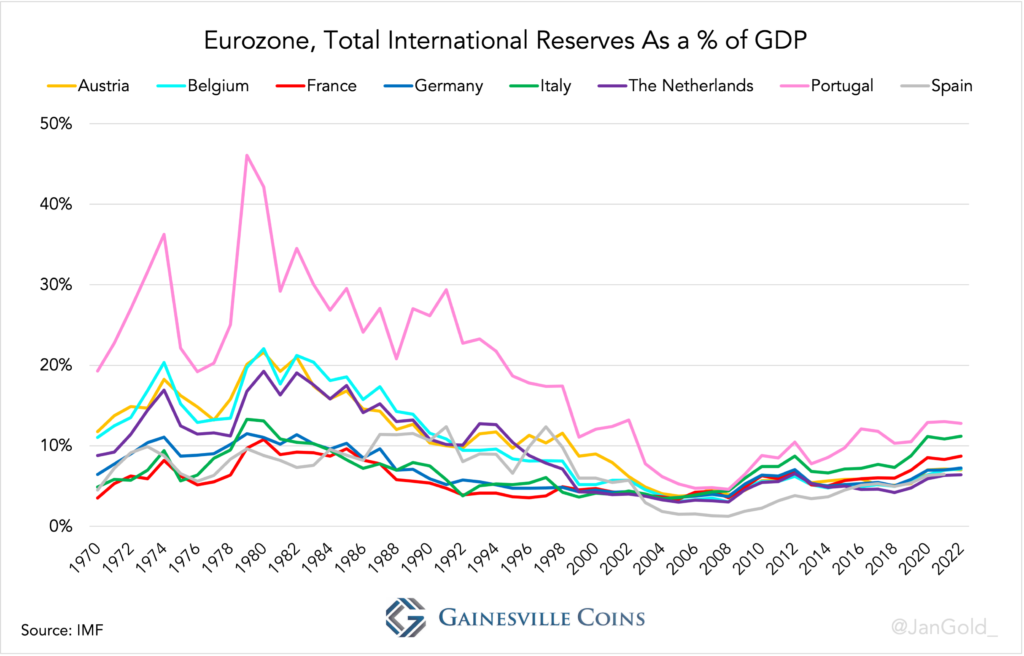

Dans mon dernier article sur ce sujet – « L’Europe prépare un étalon-or mondial depuis les années 1970 » – j’ai démontré que les banques centrales des moyennes et grandes économies de la zone euro ont équilibré leurs réserves d’or officielles, proportionnellement au PIB, afin de se préparer à un étalon-or (système de ciblage du prix de l’or). Mon analyse s’est appuyée sur les rares citations des banques centrales et sur les données relatives aux avoirs européens en or et en devises. J’en ai conclu que plusieurs économies européennes de taille moyenne (les Pays-Bas, la Belgique, l’Autriche et le Portugal) ont vendu de grandes quantités d’or entre le début des années 1990 et 2008 pour se rapprocher de la France, de l’Allemagne et de l’Italie. C’est ce que j’ai écrit :

Il semble qu’il existe des directrices dans la zone euro pour que les banques centrales nationales détiennent une quantité d’or appropriée par rapport au PIB.

Dans un autre article, j’ai mentionné qu’au début des années 1990, la Banque populaire de Chine (PBoC) achetait l’or que la DNB vendait. En vendant de l’or, l’Europe permettait aux pays en développement d’acheter de l’or et de s’aligner sur l’Occident. La Chine a elle aussi exprimé son désir d’aligner ses avoirs en or sur la taille de son économie, tout comme les Européens, et donc sur les moyennes internationales. Extrait du journal néerlandais NRC Handelsblad de 1993 :

La Chine a annoncé qu’elle s’efforçait d’augmenter ses réserves [d’or] afin de les rendre plus conformes à la taille du PIB chinois.

Ce qui précède, ainsi que la confirmation la plus récente par la DNB du nivellement des réserves, implique qu’il existe des accords internationaux sur la répartition des réserves d’or.

Une répartition uniforme des réserves d’or au niveau international est une condition préalable à une transition en douceur vers l’étalon-or. Si certains pays possèdent trop d’or et d’autres pas assez, comme ce fut le cas dans les années 1970, un nouvel étalon-or s’avérerait déflationniste, car ceux qui possèdent trop peu d’or devraient en acheter, ce qui ferait grimper le prix réel de l’or. Tant que les réserves officielles d’or sont réparties de manière égale, le prix nominal de l’or peut être augmenté jusqu’à ce qu’il convienne à tous les pays, avant l’introduction d’un nouveau système.

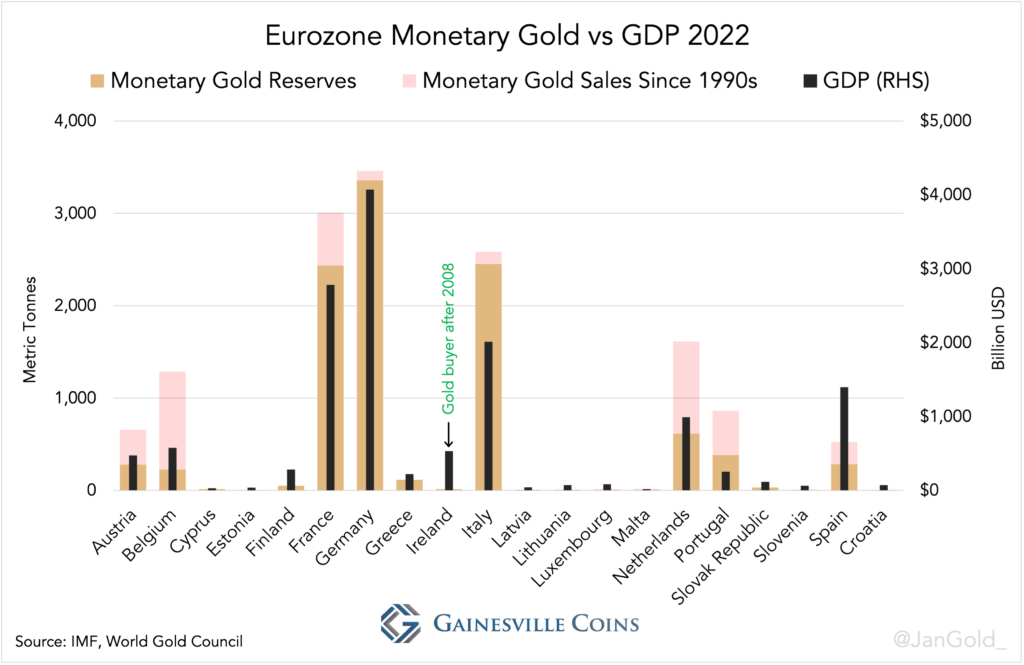

Les rapatriements effectués par plusieurs pays sont un autre signe que l’Europe s’est préparée à un nouvel accord sur l’or. Dans la zone euro, l’Allemagne, les Pays-Bas, la France et l’Autriche ont rapatrié (et redistribué) des lingots pour des raisons de sécurité, tout en conservant une part importante de leurs actifs sur des marchés liquides tels que Londres. En outre, à notre connaissance, l’Allemagne, la France et la Suède ont revalorisé les lingots d’or qui n’étaient pas conformes aux normes actuelles du secteur de la vente en gros, de sorte que tout leur métal peut désormais être échangé instantanément.

Enfin, la communication des banques centrales européennes sur l’or est devenue sans équivoque et franche. Elles affirment que « l’or est le fondement de la stabilité du système monétaire international » (Allemagne), que « l’or est une excellente couverture contre l’adversité » (Italie), que « l’or est considéré comme la réserve de valeur ultime » (France) et que l’or « peut jouer un rôle stabilisateur en cas de changements structurels dans le système financier international ou de crises géopolitiques profondes » (Hongrie). Des déclarations remarquables de la part d’entités chargées de garantir la stabilité financière.

La banque centrale néerlandaise s’exprime clairement sur sa stratégie en matière d’or

Lorsque j’ai interrogé les banques centrales européennes sur l’obligation légale d’équilibrer leurs réserves d’or, deux d’entre elles ont répondu qu’une telle obligation n’existait pas. Ce qui est étrange étant donné l’alignement évident des réserves au cours des dernières décennies, illustré dans les graphiques ci-dessous, et les nouveaux commentaires de la DNB.

La DNB fournit une explication dans l’interview ci-dessous en révélant que sa politique en matière d’or est définie en consultation avec son actionnaire, le ministère des finances des Pays-Bas. L’idée d’équilibrer les réserves d’or est apparue dans les années 1970 et a été mise en œuvre du début des années 1990 jusqu’en 2008. Les banques centrales européennes n’étant pas tenues par la loi d’équilibrer leurs réserves, c’est auprès de leurs gouvernements respectifs qu’elles ont pris l’initiative de leurs actions.

——————————

Transcription de l’interview

L’entretien avec Aerdt Houben, directeur des marchés financiers à la DNB, a été mené par Anna Dijkman de Het Financieele Dagblad. Ce qui suit est une traduction de la partie la plus importante de la conversation :

HOUBEN (H) : 612 tonnes d’or. C’est le total de nos avoirs. Il vaut environ 35 milliards d’euros à l’heure actuelle et nous l’avons diversifié dans le monde entier, comme tout bon investisseur devrait le faire. Nous l’avons réparti sur quatre sites : environ 30 % aux Pays-Bas, un peu plus de 30 % à New York, à la Réserve fédérale, plus de 20 % au Canada et 18 % à Londres.

L’or remonte à loin. À la fin du XIXe siècle, la DNB a commencé à accumuler de l’or, ce qui était important pour établir la confiance dans notre monnaie.

DIJKMAN (D)(narrateur) : À l’époque, les Pays-Bas étaient soumis à l’étalon-or. Cela signifie que la monnaie était garantie par de l’or à la banque centrale. Les gens pouvaient toujours échanger leurs billets contre de l’or. Cela a duré jusqu’en 1936. Après la Seconde Guerre mondiale, un autre système monétaire basé sur l’or a été introduit : Bretton Woods. Plus de 40 pays se sont mis d’accord pour que leur monnaie ait un taux de change fixe par rapport au dollar. Le dollar, quant à lui, pouvait être échangé contre de l’or à un prix fixe.

H : Le florin néerlandais était en fait stable par rapport à l’or via le dollar. Nous recevions des dollars lorsque nous avions des excédents et nous perdions des dollars lorsque nous avions des déficits. Et les dollars étaient remboursables en or.

D : Les excédents et les déficits dont parle Houben sont liés au commerce international. Les Pays-Bas, comme d’autres pays, exportaient plus qu’ils n’importaient et nous avions donc un excédent.

H : Grâce à cet excédent, nos réserves d’or ont augmenté, c’est-à-dire que nous avons obtenu plus de dollars que nous avons convertis en or. Nous demandions sans cesse aux Américains : « Pouvez-vous convertir nos dollars en or ? Nous sommes devenus propriétaires de l’or qui se trouvait à la Réserve fédérale de New York, et qui s’y trouve toujours.

Les Américains ont subi des pertes dans le cadre de leurs relations commerciales. Ils ont fini par perdre de plus en plus de réserves d’or, ce qui était insoutenable. En 1971, le président Nixon a annoncé que les États-Unis quittaient Bretton Woods. Mais à ce moment-là, nous avions plus de 1 700 tonnes d’or. Oui, nous nous sommes bien débrouillés à l’époque.

D : Depuis les années 1970, l’or ne joue plus aucun rôle dans le système monétaire. Mais nous et d’autres pays disposions de réserves substantielles.

H : La beauté de l’or, c’est que sa valeur est stable et qu’il conserve sa valeur. C’est l’une des raisons pour lesquelles les banques centrales détiennent de l’or. L’or a une valeur intrinsèque, contrairement au dollar ou à toute autre monnaie, sans parler du bitcoin. L’or a une valeur en soi. C’est un produit fongible. C’est un produit liquide, que l’on peut acheter et vendre presque partout dans le monde. C’est donc un produit exceptionnel sur lequel fonder un système de taux de change [étalon-or].

D : Pourtant, nous avons vendu une grande partie de notre or à partir des années 1990. Pourquoi ?

H : Eh bien, je pense qu’une fois que vous n’avez plus à lier votre taux de change à l’or, l’une des principales raisons de détenir cet or disparaît. On peut alors se demander pourquoi on détient encore cet or. Pourquoi de l’or et pas un portefeuille d’actions, d’obligations ou autre ? L’or est très intéressant pour les banques centrales pour un certain nombre de raisons. L’or est comme un gage de confiance pour la banque centrale. C’est un élément qui a historiquement rempli ce rôle. Si nous devions créer une nouvelle monnaie ou si un risque systémique apparaissait, le public pourrait faire confiance à la DNB, car quelle que soit la monnaie que nous émettons, nous pourrions la garantir avec la même valeur en or [étalon-or].

Dans les années 1970, et nous avons refait cet exercice dans les années 1980 et 1990, nous avons examiné la quantité d’or que nous possédions et nous avons vérifié si elle était toujours proportionnelle. C’est une sorte d’assurance contre le risque systémique, et la question était de savoir dans quelle mesure nous devions continuer à nous assurer contre ce type de risque systémique. Nous avons ensuite examiné ce que faisaient les autres grandes banques centrales à l’échelle mondiale. Nous avons conclu que nous possédions trop d’or. Notre stock d’or a alors été ramené à la moyenne des grands pays détenteurs d’or en Europe.

D : Nous sommes toujours dans les dix premiers, je pense, au niveau mondial.

H : Nous sommes au septième rang. Oui, en termes de PIB. Oui, c’est une bonne position.

D : Alors comment déterminez-vous le montant approprié ? Parce que ces 35 milliards d’euros ne sont pas tout à fait en rapport avec notre PIB, n’est-ce pas ?

H : Nos réserves d’or représentent environ 4 % de notre PIB. Et c’est comparable à la France, à l’Allemagne et à l’Italie.

D : Est-ce la règle générale ?

H : Pour être honnête, je pense qu’il n’y a pas d’optimum et qu’il n’est donc pas possible de déterminer objectivement le niveau optimal des réserves d’or. C’est comme pour les assurances, parce qu’on ne sait pas quand et dans quelle mesure un incendie va se produire, etc. Bien sûr, il y a aussi les chocs de l’avenir, avec toutes sortes de facteurs incertains. Je pense qu’en tant que Néerlandais, nous voulons simplement être un peu plus prudents. Nous pensons qu’il est bon que la banque centrale dispose d’une certaine base de solvabilité investie dans l’or.

D : Parce qu’on pourrait aussi dire que s’il s’agit d’une sorte d’assurance, par exemple en cas d’effondrement du système financier ou autre, il ne faudrait pas en avoir beaucoup plus ?

H : C’est possible. Je pense que c’est plus que suffisant, parce que si tout s’effondre, la valeur de ces réserves d’or grimpe en flèche, elle monte en flèche. Deuxièmement, il n’est pas nécessaire de les couvrir entièrement. L’expérience montre qu’une couverture totale n’est nécessaire que dans un pays où il n’y a pas d’autres mécanismes pour soutenir la confiance dans la banque centrale.

D : Par exemple, un pays comme le Canada. Je pense qu’il a vendu tout son or. Pourquoi a-t-il fait ce choix ?

H : Pourquoi la Norvège a-t-elle placé toutes ses recettes pétrolières et gazières dans un fonds et ne les a pas intégrées au budget du gouvernement comme l’ont fait les Pays-Bas ? Ce sont des choix politiques. Je pense qu’il s’agit là d’un point important à souligner. Ce n’est pas un choix que DNB fait seule. Elle le fait en concertation avec son actionnaire. Il s’agit bien sûr du ministère des finances, avec lequel nous sommes en étroite concertation sur notre bilan et les risques que nous supportons. Les réserves d’or en font également partie.

Source : The Gold Observer

Laisser un commentaire