Faits marquants :

- Le prix de l’or LBMA AM en dollars a continué d’augmenter, tandis que le Benchmark de l’or de Shanghai PM (SHAUPM) en yuans a enregistré une légère baisse en raison de l’appréciation du yuan.

- L’industrie a retiré 132 tonnes d’or du Shanghai Gold Exchange (SGE) en novembre, soit une augmentation de 11 tonnes en glissement mensuel et de 16 tonnes en glissement annuel.

- La prime locale du prix de l’or est restée stable et élevée, suggérant que l’offre nette d’or est restée relativement serrée.

- Les ETF chinois sur l’or ont connu des sorties nettes marginales (-124 millions de yuans, -17 millions de dollars américains) en novembre. Leurs avoirs collectifs ont chuté à 59,4 t (-0,3 t) et le total des actifs sous gestion a baissé de 1% à 28 milliards de yuans (3,9 milliards de dollars américains).

- La Banque Populaire de Chine (PBoC) a révélé un nouvel achat d’or en novembre – le 13e achat mensuel consécutif – augmentant ses réserves d’or déclarées de 12t à 2 226t.

Perspectives futures :

- L’or a de nouveau fait la Une de l’actualité locale, le prix international de l’or ayant atteint un niveau record au début du mois de décembre. Mais cela pourrait être une arme à double tranchant pour la demande en Chine, en attirant l’attention sur l’or destiné à l’investissement, mais en réduisant potentiellement la consommation de bijoux en or en raison de contraintes budgétaires. Si le prix de l’or reste élevé, nous pourrions assister à une reprise des activités de recyclage.

- Dans un avenir proche, nous prévoyons que la demande de gros ne se redressera pas de manière significative avant janvier, lorsque les activités de réapprovisionnement auront lieu pour les vacances du Nouvel An chinois, au début de février. Entre-temps, la demande d’investissement devrait rester forte.

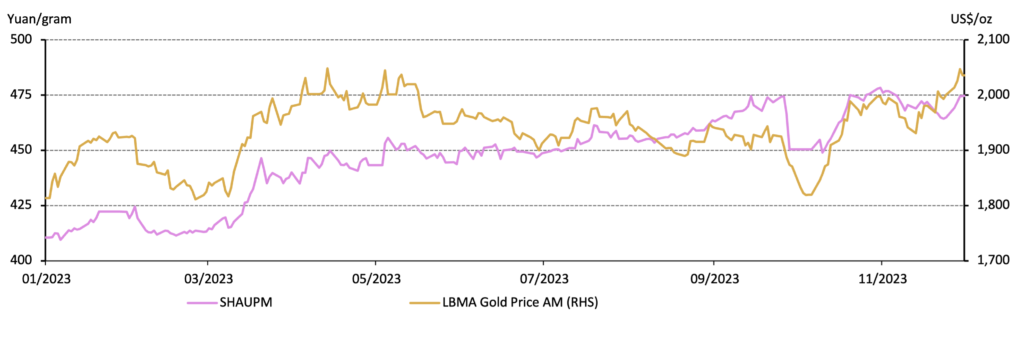

Des prix de l’or dans des directions différentes

Les prix mondiaux de l’or ont connu des performances mitigées dans différentes devises (graphique 1). Alors que le LBMA Gold Price AM en dollars a augmenté de 2% et s’est maintenu fermement au-dessus de 2 000 USD/oz, le SHAUPM en yuans a baissé de 1%.

La vigueur du prix de l’or en dollars est principalement due à la baisse des rendements et à l’affaiblissement du billet vert, ainsi qu’à l’aggravation des tensions géopolitiques et au positionnement haussier des investisseurs. En revanche, la faiblesse relative du prix de l’or en yuans peut être attribuée à une monnaie locale plus forte : en novembre, le yuans s’est apprécié de 2,5% par rapport au dollar.

Note : Nous comparons le LBMA Gold Price AM à SHAUPM parce que les fenêtres de négociation utilisées pour les déterminer sont plus proches l’une de l’autre que celles du LBMA Gold Price PM. Pour plus d’informations sur les prix de référence de l’or de Shanghai, veuillez consulter le site du Shanghai Gold Exchange.

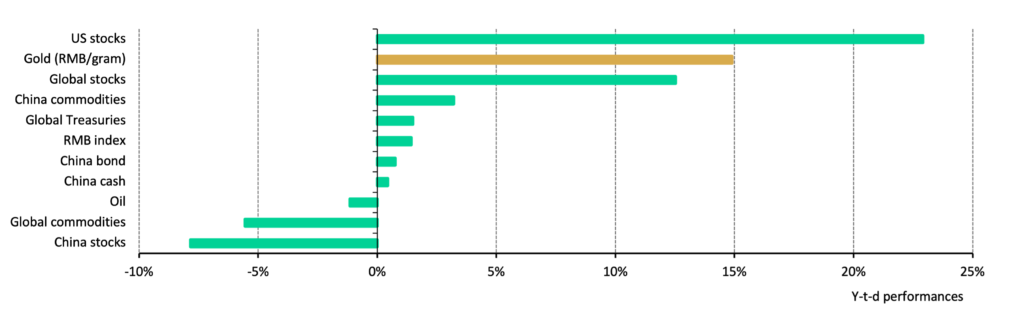

D’une année sur l’autre, le SHAUPM a dégagé un rendement de 15%, éclipsant les autres grands actifs (graphique 2). Dans le même temps, le LBMA Gold Price AM en dollars a augmenté de 12%. Les achats massifs des banques centrales, les risques géopolitiques et l’intensification des attentes concernant la fin des cycles de resserrement des grandes banques centrales ont fait grimper les prix de l’or. En outre, le prix de l’or en Chine a bénéficié d’un coup de pouce supplémentaire grâce à un yuans plus faible.

*Basé sur le SHAUPM, l’indice S&P500, le pétrole brut WTI, le Bloomberg US Treasury Agg, l’indice CSI China Money Market Fund, l’indice Wind China Commodity, le Bloomberg China Bond Aggregate, l’indice CFETS yuans, l’indice boursier Shanghai Shenzhen 300 et l’indice boursier ChiNext. Au 30 novembre 2023 ; tous les calculs sont effectués en yuans.

Amélioration de la demande en gros

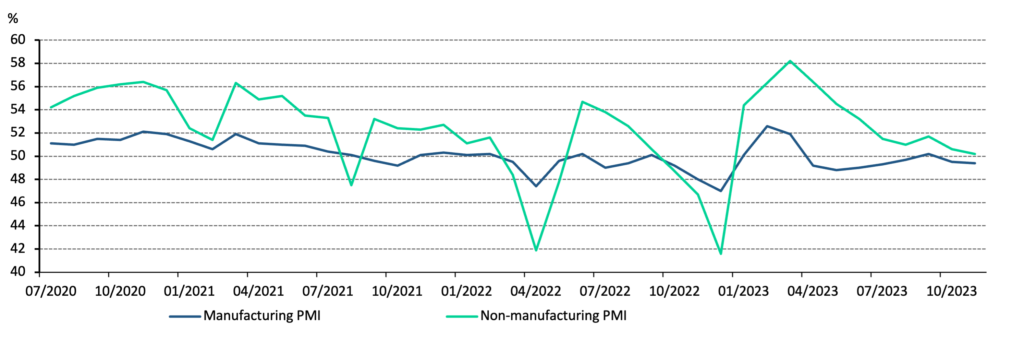

L’économie chinoise est restée sous pression. Selon le Bureau national des statistiques, l’indice PMI manufacturier officiel de la Chine a encore baissé pour atteindre 49,4 (graphique 3). L’indice PMI non manufacturier a également continué à baisser, bien qu’il soit resté au-dessus du seuil d’expansion-contraction de 50. Du côté positif, les exportations ont augmenté de 0,5% en glissement annuel, défiant le consensus d’une baisse de 1,1% en glissement annuel.

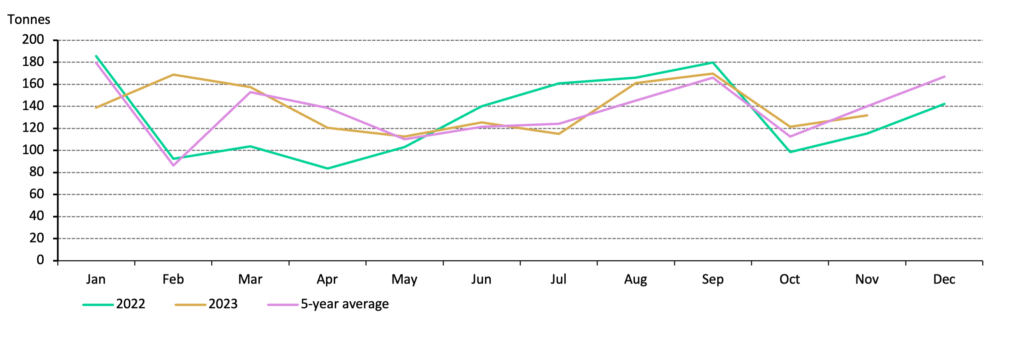

L’industrie a retiré 132 tonnes d’or du SGE en novembre, soit une hausse de 11 tonnes d’un mois sur l’autre et de 16 tonnes d’une année sur l’autre (graphique 4). La saisonnalité a une fois de plus été le principal moteur de cette augmentation de la demande d’or en gros. Les données historiques suggèrent que les activités de réapprovisionnement des fabricants d’or ont tendance à s’accélérer avant le pic traditionnel de consommation du Nouvel An chinois, qui a généralement lieu en janvier ou février.

Toutefois, par rapport à la moyenne quinquennale, les retraits ont été légèrement plus faibles (de 8 tonnes). Nous pensons qu’il y a deux raisons à cela :

- Le prix record de l’or local et les ventes plus faibles que prévu pendant la Gold Week début octobre ont incité les fabricants à reconstituer prudemment leurs stocks de façon prudente.

- Cette année, les vacances du Nouvel An chinois, plus tardives que d’habitude (du 10 au 17 février), ont peut-être retardé le réapprovisionnement de l’industrie avant le pic de la saison.

*La moyenne sur 5 ans est basée sur les données entre 2018 et 2022.

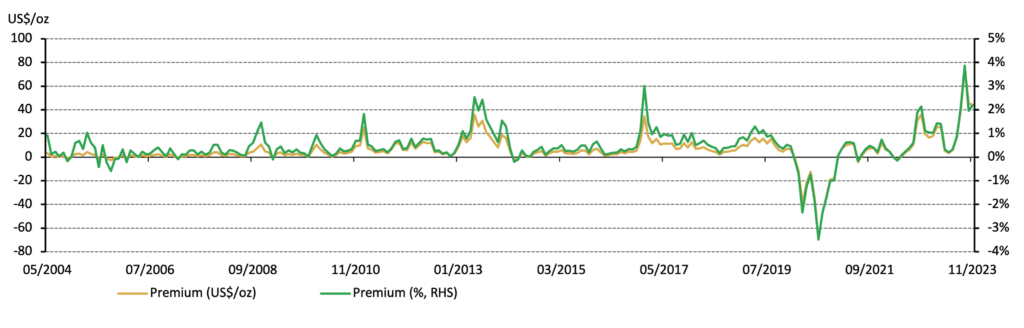

Prime locale inchangée en novembre

La prime moyenne du prix de l’or à Shanghai en novembre était de 44 USD/oz, ou 2%, pratiquement inchangée par rapport aux 45 USD/oz (2%) d’octobre (graphique 5). La diminution des importations au cours des derniers mois, comparativement au début de l’année, et une demande relativement stable pourraient avoir maintenu l’offre nette locale d’or à un niveau serré, ce qui a soutenu la prime du prix de l’or entre Shanghai et Londres.

*Avant avril 2014, le calcul de l’écart était basé sur Au9999 et LBMA Gold Price AM ; cliquez ici pour plus d’informations.

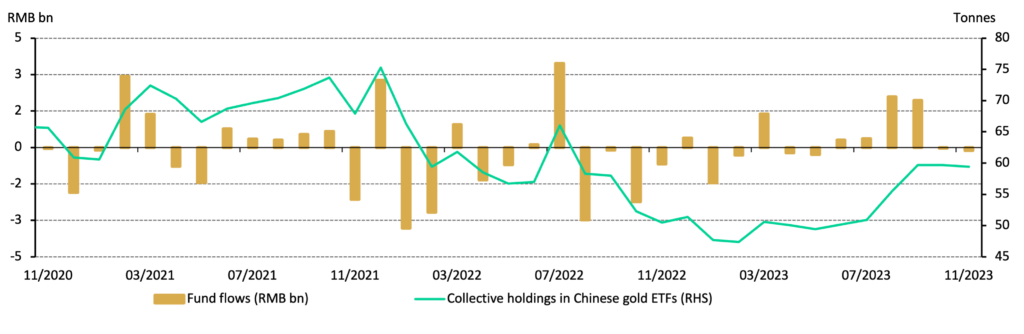

Les FNB d’or chinois ont connu de légères sorties de fonds

Les FNB aurifères chinois ont perdu 124 millions yuans (17 millions USD) en novembre (graphique 6). Leur actif total a diminué de 1% pour s’établir à 28 milliards de yuans (3,9 milliards de dollars américains) et leurs avoirs collectifs ont diminué de 0,3 tonne pour s’établir à 59,4 tonnes. La fourchette de prix de l’or local et le renforcement du yuans ont peut-être limité l’intérêt des investisseurs pour les FNB d’or au cours du mois.

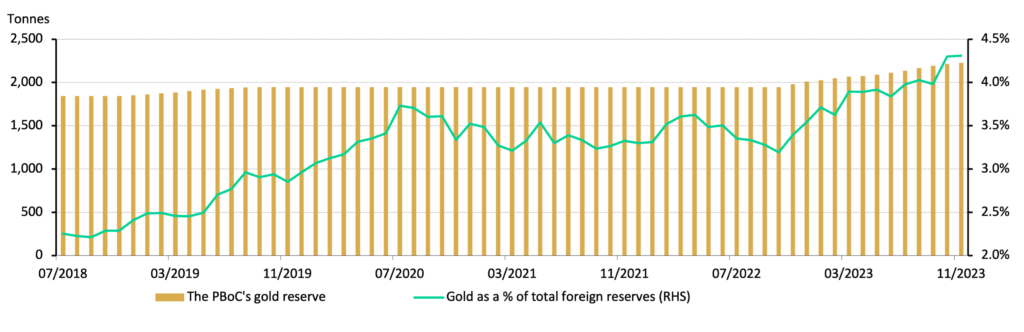

La frénésie d’achat d’or de la PBoC s’est poursuivie

Les réserves d’or de la Chine ont atteint 2 226 tonnes à la fin du mois de novembre, soit une augmentation de 12 tonnes d’un mois sur l’autre et le 13e mois d’achat consécutif (graphique 7). Au cours de cette période de 13 mois, 278 tonnes d’or ont été ajoutées aux réserves d’or de la PBoC. Jusqu’à présent, en 2023, la Chine a annoncé des achats d’or s’élevant à 216 tonnes.

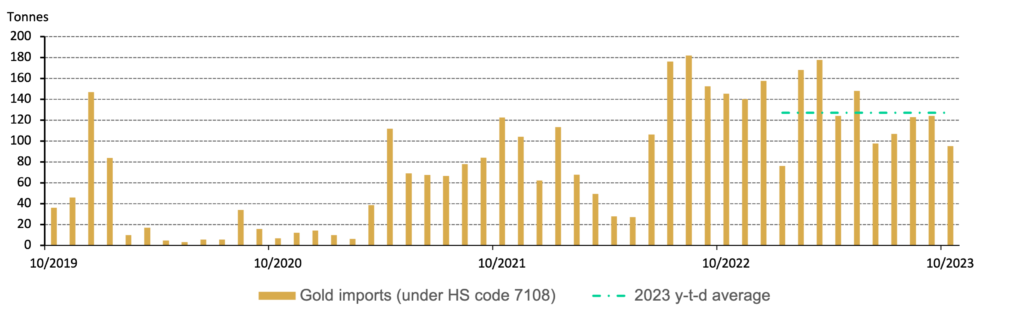

Baisse des importations en octobre

Selon les dernières informations, la Chine a importé 95 tonnes d’or en octobre, soit une baisse de 29 tonnes d’un mois sur l’autre et de 32 tonnes par rapport à la moyenne annuelle (graphique 8). La faiblesse saisonnière de la demande en gros et la baisse de la prime, entre autres facteurs, peuvent avoir eu un impact sur les importations d’octobre. En glissement annuel, les importations d’or en Chine ont totalisé 1 241 t, soit 105 t de moins en glissement annuel.

*Y-t-d average based on imports between January and September.

Laisser un commentaire